반응형

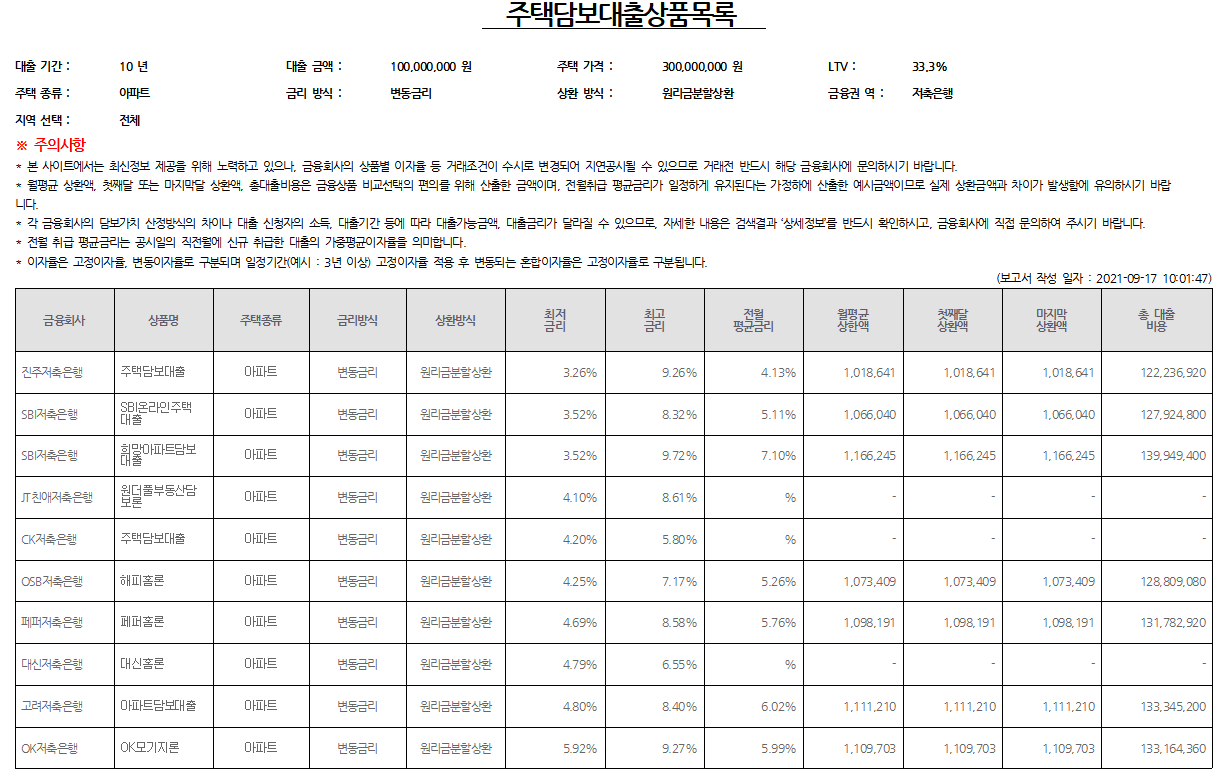

전국 집값 상승으로 인해 보험사들의 주택담보대출이 급증하고 있다. 1금융권인 은행권 대출 규제에 따라 2금융권(보험, 카드, 저축은행)으로 옮겨가고 있는 중입니다.

현재 정부가 가계부채 관리 차원에서 1금융권의 대출 조건을 강화하자, 비교적 덜 적게 영향을 받는 제2금융권이 반대로 수혜를 입는 것으로 집계되고 있습니다.

2019년 하반기부터 금융위원회에서 ‘개인 신용평가체계 개선안’을 발표한 이후로 제2금융권에서 돈을 빌렸다는 이유만으로 신용점수가 크게 떨어지는 일은 없을 예정입니다.

제2금융권에서 대출을 받아도 신용점수와 등급이 떨어지는 폭이 은행 대출 수준으로 줄어들게 됐으며, 은행권의 신용점수·등급 하락 폭을 동일하게 적용하고 있는 중입니다.

2금융권의 장점은 대출 조건이 유연하고 심사도 간편, 특히 한도가 상대적으로 높다는 점입니다. 시중은행보다 대출한도가 높고 대출까지 소요되는 시간도 짧아 급히 대출이 필요한 사람에게는 제2금융권 대출 상품이 안성맞춤입니다.

또한 신용등급이 낮아 1금융권 이용이 제한적인 사람들에게 가장 합리적이며, 특히 많은 은행들은 신용등급이 7등급 이하인 사람들에겐 무조건 대출을 제공하지 않는 경우가 흔하기 때문에 2금융권이 대안 대책이 될 수가 있습니다.

또한 2금융권의 개인별 DSR 한도는 60%로 1금융 시중 은행(40%)보다 높아 추가 대출을 받을 수 있는 여력이 있다는 점이 장점입니다.

잘 알아보시고 힘든 시기 잘 이겨 냈으면 좋겠습니다.

반응형

'신용카드 대출 정보' 카테고리의 다른 글

| 신용카드 1일 연체되면 (0) | 2021.09.22 |

|---|---|

| 신용카드 발급가능점수 (0) | 2021.09.20 |

| 현대카드 에너지 플러스 카드 Edition2 혜택 (0) | 2021.09.14 |

| 카카오뱅크 롯데카드 혜택 연회비 (0) | 2021.09.11 |

| 신한저축은행 햇살론 한도 금리 (0) | 2021.09.08 |